17 - Tactische prijsbeslissingen

Inhoudsopgave

17.0 - Inleiding17.1 - Verschillende methoden verkoopprijs vaststellen

17.2 - Psychologische aspecten bij de prijsvaststelling

17.3 - Prijsveranderingen en het effect ervan

17.4 - Prijskortingen

17.5 - De rol van de overheid bij het prijsbeleid

17.6 - Samenvatting

17.1 - Verschillende methoden verkoopprijs vaststellen

17.1.1 De vaststelling van de verkoopprijs op basis van de kosten

17.1.2 De vaststelling van de verkoopprijs op basis van de vraag

17.1.3 Concurrentiegeoriënteerde prijsvaststelling

Het prijskaartje van een product wordt bepaald door de gevraagde verkoopprijs, de eventuele kortingen daarop en eventuele betalingscondities.

Er bestaan verschillende methoden om de verkoopprijs vast te stellen. Dit gebeurt onder meer:

- op basis van de kosten;

- op basis van de vraag;

- met de prijs van de concurrent als uitgangspunt.

Bij een ideale prijsvaststelling zal men rekening houden met alle drie uitgangspunten, maar in de praktijk zien we vaak dat men zich beperkt tot één of twee daarvan. Dikwijls baseert men zich alleen op de kosten; die worden dan verhoogd met een aanvaardbare winstmarge of op de prijs van de concurrentie. Dit gebeurt vooral omdat inzicht in de vraag van de consument ontbreekt.

17.1.1 - De vaststelling van de verkooprijs op basis van de kosten

Het vaststellen van de verkoopprijs op basis van de kosten komt op twee plaatsen voor:Prijsvaststelling op basis van de kosten bij de (tussen)handel

- bij de (tussen)handel;

- bij de producent.

In het algemeen stelt de (tussen)handel de verkoopprijs vast door middel van een opslagpercentage op de inkoopprijs (of: mark up pricing). Dit gebeurt vrij mechanisch: men gaat uit van een redelijk of van een in de branche gebruikelijk opslagpercentage en past dit toe op de ingekochte artikelen. Soms werkt men met gedifferentieerde opslagpercentages (elke artikelgroep heeft zijn eigen opslag), of varieert men het percentage voor ‘goedlopende’ en ‘minder goedlopende’ artikelen. Deze benadering op basis van de kosten is, hoewel ze theoretisch onjuist is, wel begrijpelijk. Het aantal artikelen is vaak zo groot, dat het nauwelijks haalbaar is om per artikel rekening te houden met de ervoor gemaakte kosten en vraag- of concurrentiefactoren. Vaak bepaalt de handel niet zelf de verkoopprijs, maar doet de producent dit (bijvoorbeeld bij adviesprijzen). Dit betekent dat de producent dan ook het opslagpercentage van de handel bepaalt. Omdat in deze situatie de verkoopprijs bekend is, drukt men het opslagpercentage uit in een percentage van de verkoopprijs: dit geeft de handel een direct inzicht in de mogelijke brutowinstmarge. Hoe dichter een brutowinstmarge in de buurt van de streefmarge van de handel ligt, des te groter is in het algemeen de bereidheid van de handel om het betreffende product in het assortiment op te nemen.

Uiteraard zijn het opslagpercentage op de inkoopprijs en het brutowinstpercentage (marge) van de verkoopprijs tot elkaar te herleiden. Hiervoor kan de volgende formules worden gebruikt:

brutowinstpercentage verkoopprijs

--------------------------------------------- x 100% = opslagpercentage inkoopprijs.

100 - percentage verkoopprijs

opslagpercentage inkoopprijs

-------------------------------------------- x 100% = oplsagpercentage verkoopprijs.

100 + percentage inkoopprijs

Staat niet uitdrukkelijk vermeld of een marge betrekking heeft op een percentage van de inkoopprijs of op een percentage van de verkoopprijs, dan mag men ervan uitgaan dat de marge betrekking heeft op de verkoopprijs. De BTW wordt bij de bepaling van marges meestal buiten beschouwing gelaten. De berekende verkoopprijzen worden naderhand verhoogd met het BTW percentage.

In de praktijk zijn marges lang niet altijd op de werkelijke functie van de handel gebaseerd. Het verband is vaak ver te zoeken, doordat:

- de hoogte van de marge meestal historisch is bepaald; hierdoor zijn er per branche grote verschillen;

- in de marge vaak zaken als het ‘kopen’ van distributie en het ‘kopen’ van extra omzet meespelen. Door een extra korting boven het gebruikelijke niveau te geven hoopt men op extra omzet. Uiteraard zal het extra effect hiervan verdwijnen naarmate meer producenten hetzelfde gaan doen Het nut van een dergelijk extraatje is op lange termijn vaak twijfelachtig: de concurrenten hebben het gauw in de gaten, waardoor een nieuw extraatje noodzakelijk is. Op korte termijn echter profiteert de handel wel degelijk.

Voorbeeld margeberekening op basis van een percentage van de verkoopprijs:

Consumentprijs € 121,00 BTW: 21/121 x € 121,00 21,00 Verkoopprijs exclusief BTW 100,00 Marge detaillist 30% 30,00 Inkoopprijs detaillist 70,00 Verkoopprijs grossier 70,00 Marge grossier 10% 7,00 Inkoopprijs grossier 63,00 Verkoopprijs producent 63,00

Een hoge brutowinstmarge betekent voor de handel niet per definitie ook een hoge nettowinstmarge. De marge dient immers niet alleen als beloning voor het ondernemersrisico en het geinvesteerde vermogen (winst), maar ook om alle kosten te dekken (verkoopkosten, voorraadkosten, kosten van personeel, huisvestingskosten, energiekosten). Als de brutomarge moet worden gerelateerd aan het rendement (winst als percentage van het geinvesteerde vermogen), moet ook nog rekening worden gehouden met de omzetsnelheid, het aantal malen dat een verkoop plaatsvindt. Hoe groter de omzetsnelheid, des te vaker wordt een bepaalde marge verdiend en des te hoger wordt het rendement.

Het zal bovendien duidelijk zijn dat de hoogte van de marges zowel per type tussenhandel (bijvoorbeeld speciaalzaak tegenover discounter) als per product (brood tegenover auto’s) zal verschillen. Deze verschillen hangen samen met de hoogte van de kosten en de noodzakelijke verkoopinspanning enerzijds en met de omzetsnelheid anderzijds.

Prijsvaststelling op basis van de kosten door de producent

Het kan zijn dat de producent de consumentenverkoopprijs moet vaststellen. Maar ook als de handel dit zelf wil doen, heeft de producent behoefte aan inzicht in de consumentenverkoopprijs om te kunnen bepalen, rekening houdend met gebruikelijke marges, of de handel op langere termijn het product winstgevend kan verkopen. Verder moet de producent zijn eigen verkoopprijs aan de handel vaststellen of, als het een product voor de industriële markt betreft, de afnemersprijs. Hierbij zijn twee varianten mogelijk:

Cost plus pricing

- cost plus pricing (of: costprice plus method, kostprijsplusmethode);

- target return pricing.

Bij cost plus pricingverhoogt de onderneming eenvoudig de integrale kosten met een bepaald opslagpercentage voor de winst, of de variabele kosten met een bepaald opslagpercentage voor winst plus dekking van de vaste kosten (direct costing). Al naar gelang de prijsdoelstelling en de gekozen prijsstrategie zal het gehanteerde percentage in hoogte verschillen.

Voorbeeld:

Integrale kosten € 10 Variabele kosten € 8

Winstmarge 20% - 2 + Brutomarge 50% 4 +

Verkoopprijs € 12 Verkoopprijs € 12

De wet van de speld

Een kilo ijzer kost in bulkvorm 5 eurocent. Maak je van dat kilo ijzer vier hoefijzers, dan levert het al € 4 op. Maar maak je er spelden van, dan stijgt de opbrengst van dat kilo tot pakweg € 30. Deze ‘wet van de speld’ geeft aan dat het verband tussen kostprijs en verkoopprijs heel betrekkelijk kan zijn. Neem een doos TicTacs. Tweeëndertig minisnoepjes met een totaalgewicht van 16 gram tegen een prijs van 45 eurocent betekent een prijs van € 2,81 per ons. En dat voor een product dat afgezien van een vleugje smaakessence vrijwel voor 100% bestaat uit suiker die minder dan 10 eurocent per ons kost.

Maar het kan nog sterker. Een doosje Potters Linea van 12,5 gram kost omgerekend in euro’s € 0,70. Dat is € 5,60 per ons. Daarmee komen de Potters een aardig eind in de richting van die andere kleine zwarte bolletjes: kaviaar. En om een andere vergelijking te maken: die ‘onaanzienlijke’ Pottertjes kosten per ons twee tot drie keer zoveel als de duurste handgemaakte bonbons.

Bron: Hans Ferree in Tijdschrift voor Marketing.

Target return pricing

Target return pricing is een variant van cost plus pricing. Men gaat als volgt te werk: uitgaande van een verwachte afzet schat men de kosten die bij dit afzetvolume behoren. Bij dit kostentotaal telt men de gewenste winst op (bijvoorbeeld afgeleid van een bepaald percentage op het geinvesteerde vermogen). Kosten plus gewenste winst deelt men door de afzet om de verkoopprijs te bepalen.

Voorbeeld:

De verwachte afzet is 1000 stuks.

Kosten voor 1000 stuks € 20.000

Gewenste winst 4.000 +

Gewenste opbrengst € 24.000

De verkoopprijs per stuk wordt dan: € 24.000 : 1000 = € 24

Het grote voordeel van cost plus pricing en target return pricing is de ontwapenende eenvoud: verkoopprijsbepaling is een verlengstuk van de administratie. Tegelijkertijd is dit ook het grootste bezwaar. Valt de afzet tegen, dan wordt de winst veel lager:Bij tegenvallers in de verkoop kan de methode dus al tot aanzienlijk lagere winsten leiden dan verwacht. Als in bovenstaand rekenvoorbeeld slechts 800 stuks verkocht worden is de opbrengst 800 x € 24 = € 19.200 en dat betekent een verlies van € 800 !

- want men ontvangt minder vaak de marge per eenheid product

- en de marge per eenheid product is te laag, want door de vaste kosten is de kostprijs per product bij een lagere productie dan hoger.

Zowel cost plus pricing als target return pricing kunnen worden beschouwd als vooral winstgerichte prijsvaststellingsmethoden, zonder dat daarbij echter sprake is van een marktgerichte strategie om deze winst te realiseren.

Een principiële fout van beide methoden is de volgende cirkelredenering:

Toch komen in de praktijk, ondanks alle bezwaren, cost plus pricing en target return pricing veel voor. Redenen hiervoor zijn:

- Om de kostprijs te kunnen bepalen heeft men een schatting van de af te zetten hoeveelheden nodig (om de vaste kosten te kunnen verdelen).

- Om de af te zetten hoeveelheid te kunnen bepalen zou men inzicht moeten hebben in de verkoopprijs, en die moet weer uit de kostprijs worden afgeleid.

- Het is ogenschijnlijk zo eenvoudig.

- Soms moet het: bijvoorbeeld in de industriële markt bij productie op bestelling.

- Soms kan het gemakkelijk: de prijsleider, die verzekerd is van winst omdat de anderen wel zullen volgen.

17.1.2 - De vaststelling van de verkoopprijs op basis van de vraag

Aan de prijsvaststelling op basis van de kosten ontbrak datgene wat aan de wieg van elke marketingbeslissing zou moeten staan: de consument. De consument is nauwelijks geinteresseerd in de kostprijs van een product; de kostprijs van overwogen alternatieve producten zal zelden een keuzefactor zijn. Bij de vaststelling van de verkoopprijs kan de vraag (= de consument) worden betrokken via:

- vraagschatting;

- vraaggerichte prijsvaststellingsmethoden.

1. Vraagschatting

Voorwaarde voor een op de vraag georiënteerde vaststelling van de verkoopprijs is inzicht in het prijs/hoeveelheidsgedrag van de consument. Met andere woorden: hoe verloopt de vraagcurve van het product. Dit inzicht kan men op verschillende manieren verkrijgen, onder meer via:Enquêtering

- enquêtering;

- de methode van de prijsgevoeligheidsmeter;

- het experiment;

- de analyse van historische gegevens.

Men vraagt de steekproefconsument naar zijn koopvoornemens bij verschillende prijzen:Met deze vraagstelling krijgt men inzicht in de vraaghoeveelheid bij verschillende prijzen en in de gevolgen van overwogen prijsveranderingen. Het grote probleem blijft uiteraard de betrouwbaarheid van de antwoorden. Zal de consument het voorgenomen gedrag ook in de praktijk ten uitvoer brengen?

- ‘Gaat u dit product kopen tegen deze prijs?’

- ‘Voor welke prijs zou u dit product willen kopen?’

- ‘Hoeveel zou u tegen deze prijs kopen?’

In het algemeen kan worden gesteld dat de betrouwbaarheid van deze prijsacceptatietest niet erg groot is. Uit ervaring kan een onderneming echter leren de antwoorden op een betrouwbare manier te interpreteren. Als bijvoorbeeld blijkt dat tegen een bepaalde prijs 30% van de consumenten ‘zeker’ zal kopen, kan de praktijkervaring met soortgelijke onderzoeken leren dat een dergelijk percentage in de praktijk zal uitmonden in bijvoorbeeld 15%.

Een speciale vorm van de prijsacceptatietest is het winkelinterview. Door de vragen in de winkel (op het moment van een koopbeslissing) te stellen, verkrijgt men antwoorden die betrouwbaarder zijn.

Hoeveel is uw auto waard?

Bij de beoordeling van de verkoopprijs van auto’s vanuit de vraag speelt de koopwaardigheid van het merk een heel belangrijke rol. Om deze invloed vast te stellen ging men bij Ford al volgt te werk: vlak voor de introductie werd een groep mensen in een showroom uitgenodigd om naar een nieuw model auto te kijken. Daar stond een glanzende Ford Mondeo. Er ontbrak echter één ding: het merkembleem. Niemand wist dus om welke auto het ging. De bezoekers liepen om de auto heen en gingen erin zitten. Ze mochten raden van welk merk de nieuwe auto was en toen moesten ze de prijs schatten. Er werden hun namelijk enkele vragen gesteld: Als het een Ford zou zijn, wat mag hij dan kosten? En als dit nieuwe model nu eens een Saab zou zijn, wat zou dan de verkoopprijs mogen zijn? En wat als het een Mercedes zou zijn? De antwoorden waren zeer interessant. De Mondeo mocht € 3000 meer kosten als hij een Mercedes zou zijn geweest.

Bron: onder andere Tijdschrift voor Marketing.

De methode van de prijsgevoeligheidsmeter

Een andere op enquêtering berustende methode die inzicht geeft in het verloop van de vraagcurve, is die waarbij wordt uitgegaan van de prijsbeleving. Aan een bepaalde groep consumenten wordt een prijzenschaal voor product X voorgelegd. Deze schaal loopt van prijzen zo laag tot zo hoog dat ze op de markt niet voorkomen. Aan de hand van deze prijzenschaal worden aan de steekproefconsumenten de volgende twee vragen gesteld:

De antwoorden op deze vragen bieden inzicht in:

- ‘Bij welke prijs vindt u product X zo goedkoop, dat u het niet meer koopt omdat u aan de kwaliteit twijfelt?’

- ‘Bij welke prijs vindt u product X zo duur, dat u het niet meer koopt omdat u het geld er niet meer voor over hebt?’

- de optimale prijs: de prijs met de meeste kopers;

- de acceptabele prijsrange: de reeks van prijzen die ligt tussen te duur en te goedkoop.

Het experiment

Om inzicht te verkrijgen in het prijs/hoeveelheidsgedrag van de consument, wordt bij experimenten gebruikgemaakt van:Een voorbeeld van een laboratoriumexperiment is de brand price tradeoff simulatie. Deze simulatie kan als volgt worden opgezet: In een gesimuleerde winkelsituatie wordt een aantal merken tegen ‘gangbare’ prijzen aangeboden. De proefpersonen krijgen een budget mee, waarmee ze verschillende merken van het betreffende product kunnen kopen. Bij de gegeven prijsverschillen kunnen de ‘marktaandelen’ worden berekend. Vervolgens herhaalt men het experiment, waarbij de prijs van het te onderzoeken merk een aantal malen wordt gewijzigd. Per respondent kan dan worden vastgesteld of en hoe hij op deze prijsveranderingen reageert. Ook kunnen de ‘marktaandelen’ bij verschillende prijzen van alle merken worden bepaald. Tabel 17.1 geeft een voorbeeld van brand price tradeoff simulatie. Wat opvalt, is dat de positie van merk A terugvalt als de prijs wordt verhoogd, terwijl ook duidelijk wordt dat vooral merk D daarvan profiteert.

- Laboratoriumtests: men laat consumenten in een testsituatie een keuze maken uit een aantal merken. Daarbij wordt de prijs van het te testen merk steeds gevarieerd.

- Een proefmarkt: men biedt een product in verschillende winkels onder zoveel mogelijk gelijke omstandigheden (schapruimte, prijzen concurrerende merken en dergelijke) tegen verschillende prijzen aan. Dit betekent vaak dat men hiervoor een overeenkomst sluit met een winkelketen die bereid is - meestal tegen betaling - aan het experiment mee te werken.

- Testmarkt/testmarktgebieden: men biedt het product tegen verschillende prijzen aan in verschillende markten/marktgebieden.

- -Split run tests: dit is een veelvoorkomend experiment bij direct marketing. Men plaatst in verschillende bladen verschillende couponadvertenties met verschillende prijzen. Aan de hand van de binnengekomen respons krijgt men inzicht in de betekenis van de prijs.

Tabel 17.1 Brand price trade-off simulatie Merk Huidige prijs

alle productenMarktaandelen bij verschillende

prijzen van product A en onveranderende

prijzen andere producten205 225 245 265 A 225 43% 30% 19% 10% B 215 21% 23% 23% 23% C 220 16% 19% 23% 26% D 230 17% 22% 26% 30% Niet kopers 3% 6% 9% 11%

Dit experiment komt in vele variaties voor:

- De prijzen van andere merken veranderen eveneens.

- Men laat consumenten niet echt kopen, maar men vraagt naar intenties.

- Men prijst eerst alle merken laag en dan laat men het ‘gekochte’ product in prijs stijgen.

De analyse van historische gegevens

Hierbij probeert men in gegevens uit het verleden over prijzen en verkochte hoeveelheden een zodanig verband te herkennen, dat een bepaalde indicatie over de prijs/hoeveelheidsrelatie in de markt kan worden verkregen. Het gevaar van deze methode schuilt in het feit dat door een wijziging in de omstandigheden (verandering in consumentenvoorkeur, veranderingen in concurrentie) dit historische verband nu mogelijk niet meer reëel is.

Een variant op deze methode is de minimumprijslijn, die door middel van marktonderzoeksgegevens kan worden opgesteld. Uitgangspunt zijn dan niet de verschillen in prijzen van één product in de tijd, maar de prijsverschillen tussen productvarianten op één moment. Bij marktonderzoek kan men uit huishoudboekjes immers nagaan hoeveel van een productvariant tegen welke prijzen in een bepaalde periode is gekocht. Zo kan men in een overzicht aangeven hoeveel procent van de aangekochte hoeveelheden van een productvariant in een bepaalde prijsrange valt.

2. Vraaggerichte prijsvaststellingsmethoden

Nadat de onderneming, op welke manier dan ook, inzicht heeft verkregen in hoe de consument qua koophoeveelheid reageert op verschillende prijzen, heeft ze voor de prijsvaststelling enkele methoden ter beschikking die uitgaan of pretenderen uit te gaan van dit inzicht. Deze zijn:

- de breakevenanalyse;

- de isowinstmethode;

- de marginale analyse;

- de beleefde waarde.

De break-evenanalyse

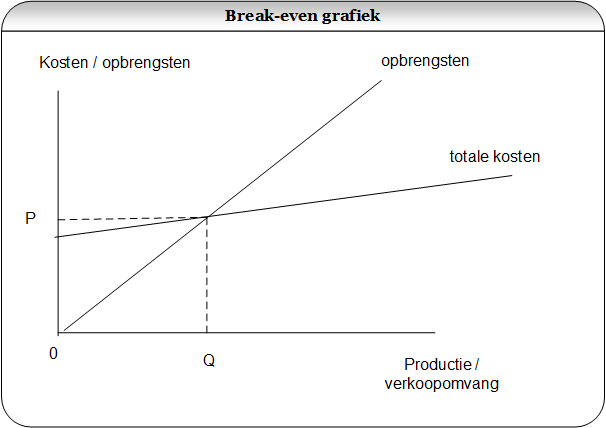

Sommige ondernemingen gebruiken de break-evenanalyse bij de prijsvaststelling. Men beoordeelt de verkoopprijs door uit te gaan van bekende gegevens over vaste en variabele kosten, een aangenomen verkoopprijs en het break-evenpunt. Het break-evenpunt, dat wil zeggen: de afzet waarbij zonder verlies of winst wordt gewerkt, staat hierbij centraal en niet de waarschijnlijk te verwachten winst of omzet. De kernvraag die men stelt is: zal het mogelijk zijn bij de aangenomen verkoopprijs de berekende break-evenhoeveelheid af te zetten? In de break-evenanalyse maakt men meestal gebruik van de break-evengrafiek (zie figuur 17.1). Daarmee wordt het break-evenpunt bepaald.

We zien in figuur 17.1 de opbrengstlijn, die de totale opbrengst laat zien bij verschillende te verkopen hoeveelheden tegen een bepaalde aangenomen prijs en de kostenlijn, die het verloop van de totale kosten laat zien bij een variërende productie-omvang Het snijpunt van deze twee lijnen geeft het break-evenpunt: die productie/verkoopomvang waarbij de totale kosten gelijk zijn aan de totale opbrengst die bij de aangenomen verkoopprijs behoort. Met andere woorden: de productie/verkoopomvang waarbij noch winst noch verlies wordt gemaakt.

Figuur 17.1 De break-evengrafiek.

De break-evenanalyse bevat een aantal vereenvoudigende veronderstellingen ten aanzien van het opbrengst en kostenverloop: in de eerste plaats een rechtlijnig verloop van de totale opbrengstlijn. Er wordt dus verondersteld dat tegen een bepaalde aangenomen prijs elke willekeurige hoeveelheid kan worden verkocht. Dit wijkt sterk af van de realiteit bij de prijsvaststelling, waarbij men er juist van uitgaat dat elke prijs op de markt een andere afzetverwachting zal hebben.

In de tweede plaats proportioneel verlopende variabele kosten. Men ziet dus af van progressief of degressief verlopende variabele kosten bij de productie.

In de derde plaats absoluut vaste kosten. Moet de onderneming voor hogere productie uitbreiden of is meer toezicht nodig dan zijn de vaste kosten niet absoluut vast, ze stijgen.

Onze conclusie is dan ook dat de break-evenanalyse als prijsvaststellingsmethode weinig voorstelt. Ze laat een productgeoriënteerde wijze van denken zien, die ervan uitgaat dat meer produceren vanzelf meer afzet (en dus meer winst) betekent. Verder bepaalt de methode geen verkoopprijs, integendeel, de break-evenanalyse is pas op te zetten als men een verkoopprijs heeft.

De kracht van de break-evenanalyse bij de prijsvaststelling is dat ze bij de beoordeling van verschillende nieuwe producten of nieuwe markten helpt de juiste vragen te stellen, zoals:

Op deze wijze kunnen ook prijsalternatieven worden beoordeeld.

- Is tegen deze prijs een afzet groter dan de break-evenhoeveelheid mogelijk?

- Is een marktaandeel behorende bij de break-evenafzet mogelijk?

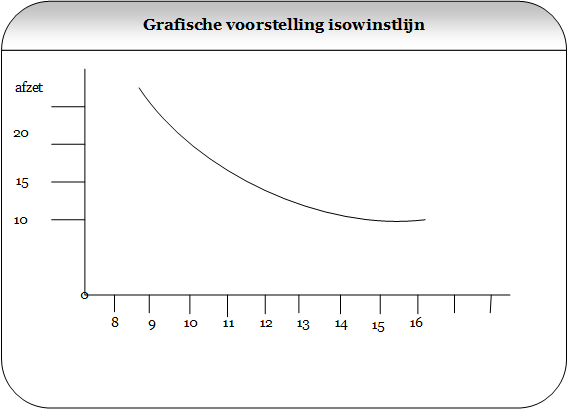

De isowinstmethode

Bij de isowinstmethode gaat de onderneming uit van een bepaalde gewenste winst (een bepaald percentage van het geinvesteerde vermogen). Men bepaalt per mogelijke afzethoeveelheid de noodzakelijke opbrengst per eenheid product. Daarbij houdt men rekening met die gewenste winst, de vaste kosten en de variabele kosten

Tabel 17.2 Bepaling opbrengst Afzet-

hoeveelheidVaste

kostenGewenste

winstTotale

variabele

kostenTotale

kostenNoodzakelijke

opbrengst per

eenheid product10 100 20 40 160 16 15 100 20 60 180 12 20 100 20 80 200 10 25 100 20 100 220 8,8

Alle mogelijke combinaties van afzethoeveelheid en noodzakelijke opbrengst geven eenzelfde gewenste winst: de isowinstlijn.

Deze is in figuur 17.2 ingetekend.

Figuur 17.2 Grafische voorstelling van de isowinstlijn.

Vanuit de alternatieve prijzen en afzethoeveelheden die eenzelfde winst geven, schat men de meest realistische combinatie in. Hierbij houdt men rekening zowel met de concurrentie als met het feit dat het aantal verkopen van het product (dus de vraag) zal toenemen wanneer de prijs lager is. Ook deze methode is dus een hulpmiddel, slechts een indicatie bij de bepaling van de verkoopprijs.

De marginale analyse

De marginale analyse is een economisch theoretische analyse die de onderneming in staat stelt om door middel van kostengegevens en vraagfactoren een voor haar uit winstoogpunt (of omzetoogpunt) optimale verkoopprijs vast te stellen. Bij deze analyse heeft men te maken met:

De onderneming zal, als zij streeft naar maximale winst, die hoeveelheid aanbieden waarbij de marginale kosten gelijk zijn aan de marginale opbrengst. Met behulp van de vraagcurve van het product kan men dan zien tegen welke prijs die hoeveelheid moet worden aangeboden. Indien deze prijs hoger is dan de integrale kostprijs, is het tevens een verkoopprijs die op lange termijn winst biedt. Ook als men in plaats van een winstdoel een omzetdoel nastreeft, geeft de marginale analyse inzicht in de prijsvaststelling. De omzet is maximaal, als de marginale opbrengst nul is. Praktisch gezien kleeft aan de methode van de marginale analyse het bezwaar dat men in de praktijk zelden inzicht heeft in het verloop van de vraagcurve.

- het verloop van de vraagcurve: deze moet bekend zijn;

- de marginale opbrengst, dat is de verandering in de totale opbrengst als gevolg van de verkoop van één extra product;

- de marginale kosten: de verandering in de totale kosten als gevolg van de productie van één extra product.

De beleefde waarde

Bij de behandeling van de invloed van de overige marketingmix-instrumenten op de prijs is gesproken over de koopwaardigheid van een product. Je hebt gezien dat de consument de prijs relateert aan de waarde die hij ervoor terugkrijgt. Deze vergelijking is voor hem bepalend voor het oordeel goedkoop, duur of prijsneutraal en dit oordeel zal zijn koopbeslissing beinvloeden. De prijsbepaling kan uitstekend op de beleefde waarde worden gebaseerd. Voorbeeld: Stel dat een broodje hamburger bij McDonald’s € 2,80 kost, bij Broodje Bolleboos € 3,50 en bij een Tulip Hotel € 5,- Men vraagt nu de consument om aan deze drie broodjes een waardering toe te kennen voor kwaliteit (smaak), bediening, helderheid, sfeer). Deze waarderingen zijn in tabel 17.3 weergegeven.

Tabel 17.3 De beleefde waarde Prijs in € Waardering in punten McDonalds 2,65 40 Broodje Bolleboos 3,50 50 Tulip Hotel 5,00 80

Op grond hiervan kunnen we concluderen dat een consument die het Tulip Hotel met 80 waardeert en McDonald’s met 40, McDonald’s relatief duurder vindt: hij zou een prijs van 40/80 x € 5 = € 2,50 verwachten. Een consument die Broodje Bolleboos met 50 waardeert en McDonald’s met 40, vindt McDonald’s daarentegen relatief goedkoop: hij zou een prijs van 40/50 x € 3,50 = € 2,80 verwachten.

Uit een dergelijke analyse zou McDonald’s kunnen leren dat een prijs van € 2,75 waarschijnlijk ook voldoende concurrerend zou zijn ten opzichte van Broodje Bolleboos. Het Tulip Hotel zou eruit kunnen concluderen dat zijn prijs, alhoewel absoluut hoog, toch relatief gezien laag is.

De advertentie van Ikea laat ook duidelijk een aan de beleefde waarde gerelateerde prijsboodschap zien. Deze advertentie probeert de consument te vertellen dat hij, als hij veel bij Ikea betaalt, niet moet denken dat hij duur uit is. Alle waar is naar zijn geld of, anders gezegd, goedkope producten van Ikea zijn ook goed.

17.1.3 - Concurrentiegeoriënteerde prijsvaststelling

Bij concurrentiegeoriënteerde prijsvaststelling geeft de huidige of verwachte prijs van de concurrent de basisinformatie met betrekking tot de eigen verkoopprijs. Het spreekt vanzelf dat bij een concurrentiegerichte prijsstrategie deze prijsvaststellingsmethode voor de hand ligt. Maar ook in andere gevallen kan men de prijsvaststelling mede op de prijs van de concurrent baseren. We zullen de volgende methoden bespreken:

Demand backward pricing

- demand backward pricing (of: inverse prijsvaststelling, eindprijsminmethode);

- de prijs gebaseerd op acties van de concurrent;

- biedprijzen.

Bij demand backward pricing neemt men de verkoopprijs van een concurrent, de marktprijs of een gebruikelijke prijs tot uitgangspunt voor de eigen verkoopprijs. Vanuit deze prijs redeneert men terug en vraagt men zich af wat er aan bijdrage overblijft, als men zelf ook tegen deze prijs zou gaan verkopen, rekening houdend met gewenste marges en BTW. Blijkt deze prijs voldoende winstgevend, dan besluit men zijn verkoopprijs in de buurt van de verkoopprijs van de concurrent vast te stellen.

Voorbeeld:

Verkoopprijs concurrent € 12,10

BTW: 21/121 x € 112,10 = € 2,10 -

Prijs exclusief BTW €.10,00

Marge handel 40% € 4,00 -

Opbrengst af fabriek € 6,00

Variabele kosten € 4,50 -

Bijdrage vaste kosten/winst € 1,50

De prijs gebaseerd op acties van de concurrent

De onderneming kan haar eigen verkoopprijs vaststellen op basis van verwachtingen die ze heeft ten aanzien van mogelijke reacties van de concurrent. Daarbij kan ze ervan uitgaan dat naarmate haar eigen verkoopprijs lager is, de kans kleiner is dat een eventuele concurrent onder deze prijs zal gaan zitten. Zo kan men voor elke verkoopprijs de kans van een lagere prijs van de concurrentie inschatten. Heeft men daarnaast ook een idee van de winstmogelijkheden bij elke prijs, dan is de meest winstgevende prijs te bepalen door de verwachte winst te vermenigvuldigen met de kans dat die winst zich voordoet.

Biedprijzen

Biedprijzen komen voor bij aanbestedingen en bij varianten daarvan, zoals sealed bidding en firm bidding. Bij sealed bidding worden, in tegenstelling tot bij een aanbesteding, alle aanbiedingsprijzen openbaar gemaakt. De overheid kiest meestal voor dit systeem.

Bij firm bidding houdt men ook rekening met kwaliteit die uitgaat boven de opgegeven specificaties; ook een aanbieder tegen een wat hogere prijs maar met meer kwaliteit kan dus het werk toegewezen krijgen.

Aanbestedingen zijn onder te verdelen in openbare en onderhandse aanbestedingen. Aan openbare aanbestedingen kan iedereen deelnemen. Bij onderhandse aanbestedingen wordt een aantal aanbieders uitgenodigd om een prijs op te geven.

Bij een aanbesteding maken de al of niet geselecteerde aanbieders op basis van uitvoerige specificaties (bestek) een kostencalculatie. Op grond van deze kostencalculatie en een gewenste winst bepalen ze de prijs waarvoor ze de opdracht willen uitvoeren (aanbiedingsprijs). Deze prijs leveren ze onder couvert (in een gesloten envelop) in. Op een vooraf bepaald tijdstip worden alle aanbiedingen geopend. Als regel krijgt de bieder met de laagste biedprijs het werk toegewezen.

Vanzelfsprekend houdt een onderneming bij de vaststelling van de uiteindelijke biedprijs rekening met de te verwachten biedprijs van de concurrent. Hierbij geldt dat de kans om het werk toegewezen te krijgen hoger is, naarmate de eigen biedprijs lager is en die van de concurrent hoger. Maar ook geldt: hoe lager de eigen biedprijs, des te lager de winst bij toewijzing. Een moeilijke keuze, die we aan de hand van het volgende voorbeeld zullen analyseren:

Stel dat een aannemer voor een bepaald project een kostprijs van € 500.000 heeft gecalculeerd. Op basis hiervan kan hij de volgende biedprijzen overwegen:

€ 530.000, € 550.000, € 570.000, € 600.000 en € 640.000. De winst bij toewijzing varieert bij de verschillende biedprijzen dus van € 30.000 tot € 140.000. Maar de kans dat hij het werk krijgt toegewezen varieert ook: hoe hoger het bod (dus hoe hoger de winst), des te groter is de kans dat de concurrent een lager bod uitbrengt en dus het werk krijgt.

In de praktijk is er wel eens sprake van een ‘opzetje’. De aanbieders spreken onderling af wie de laagste aanbieding mag doen en voor welke prijs. De gemaakte winst wordt gezamenlijk gedeeld. In wezen betaalt de opdrachtgever dan teveel. Een dergelijke prijsafspraak is verboden. Een bekend voorbeeld hiervan is de bouwfraude, die de Nederlandse Overheid miljoenen heeft gekost.

Meer weten over dit onderwerp? Zie:

Reacties

Er zijn nog geen reacties.Meld je aan met LinkedIn om te reageren