7 - De marketingplanning

Inhoudsopgave

7.0 - Inleiding7.1 - Soorten planning

7.2 - Speciaal: CANVAS businessmodel

7.3 - Het planningsproces

7.4 - Het accountplanningsproces

7.5 - Het resultatenoverzicht

7.6 - De evaluatie (of: control) van het marketingplan

7.7 - De strategische analyse (of: marketing audit)

7.8 - Samenvatting

7.6 - De evaluatie (of: control) van het marketingplan

7.6.1 De analyse van de omzet, verkopen en marges

7.6.2 De marktaandeelanalyse

7.6.3 De analyse van de marketingkosten en de marketingefficientie

7.6.4 De analyse van de kosten en de winst

Plannen worden gemaakt om uitgevoerd te worden. Maar om te zorgen dat de uitvoering overeenkomstig het plan geschiedt, is een voortdurende evaluatie van de uitvoering nodig. Belangrijke vragen hierbij zijn:

- Verloopt de uitvoering volgens plan?

- Worden de doelstellingen gerealiseerd?

Omdat de evaluatie eventueel moet leiden tot corrigerende maatregelen, is het nodig dat er voldoende tijd is om te corrigeren. Dat betekent dat de jaarlijkse doelstellingen in doelstellingen voor kortere perioden moeten worden vertaald. Periodiek kan dan een confrontatie plaatsvinden tussen doelstelling en werkelijke cijfers. Uit deze confrontatie zullen correcties voortvloeien, namelijk correcties van het plan en correcties in de uitvoering van het plan.

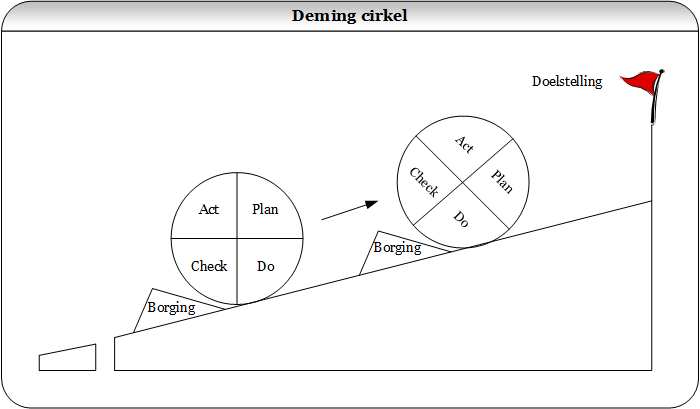

De kwaliteitsgoeroe Deming spreekt van een cirkel: Plan, Do, Check en Act. Zie figuur 7.3.

Figuur 7.3 Deming cirkel

Hoe lang een periodiek duurt is per bedrijf verschillend. Een moderne marketingmanager heeft on-line informatie over de totale performance: de verkopen, de kosten, de reclame-dichtheden en de uitgebrachte offertes. Hij kan steeds bepalen wanneer hij een afwijking van de planning van zodanige importantie vindt dat hij moet bijsturen.

De evaluatie van het marketingplan geschiedt door verschillende zaken te analyseren zoals:

- de omzet, de verkopen en marges;

- het marktaandeel;

- de marketingkosten en de marketingefficiency;

- de kosten en de winst.

7.6.1 - De analyse van de omzet, verkopen en marges

Hierbij wordt de gerealiseerde omzet vergeleken met de doelstelling. Om de oorzaken van eventueel achterblijvende verkopen te achterhalen, moet de omzet worden uitgesplitst naar diverse criteria. We kijken dan naar:

- geografische gebieden;

- verkooprayons;

- productvarianten;

- prijsklassen;

- distributiekanalen en marges;

- klantentypen;

- individuele klanten.

De verkoopleider bespreekt periodiek de gang van zaken met zijn verkopers. Daarbij komen er cijfers op tafel. De verkoper, die dagelijks in de markt verkeert, moet dan antwoord geven op vragen die de verkoopleider stelt over zijn klanten, over hun wijze van opereren, hun denken over producten van de aanbieders enzovoort. Het kan bijvoorbeeld zijn dat een grote klant failliet is, of dat een klant de marge op een concurrerend product aantrekkelijker vindt. De verkoper is dus voor zijn bedrijf een informatiebron.

7.6.2 - De marktaandeelanalyse

Wil je weten hoe goed de onderneming het heeft gedaan, dan is het marktaandeel hiervoor meestal een betere indicatie dan de omzet. De omzet kan bijvoorbeeld 20% hoger liggen dan de doelstelling, maar als de totale markt met 30% is toegenomen heeft de onderneming het relatief niet goed gedaan. Om een zo juist mogelijk beeld te krijgen van de relatieve prestatie van de onderneming, moet men meerdere uitsplitsingen hanteren:

- het marktaandeel in de productklasse (bedrijfstak);

- het marktaandeel in de productvorm;

- het relatief marktaandeel (marktaandeel ten opzichte van de grootste concurrent);

- het marktaandeel per distributiekanaal;

- het marktaandeel per geografisch marktsegment.

7.6.3 - De analyse van de marketingkosten en de marketingefficiëntie

Analyse van de marketingkosten is nodig om ervoor te zorgen dat de kosten niet uit de hand lopen bij het streven naar realisatie van de omzetdoelstelling. Bovendien is de analyse nodig om de efficiëntie ten aanzien van deze kosten te bevorderen.

Het eerste doel bereikt men door verschillende verhoudingscijfers uit het plan en de werkelijkheid te vergelijken:

- de marketingkosten in een percentage van de omzet;

- de reclamekosten in een percentage van de omzet;

- de vertegenwoordigerskosten in een percentage van de omzet;

- de kosten van sales promotion in een percentage van de omzet;

- de marktonderzoekskosten in een percentage van de omzet.

De verschillen tussen doel en werkelijkheid moeten nader worden onderzocht.

Voor het tweede doel, de efficiëntiecontrole, werkt men meestal met kengetallen die afkomstig zijn uit eigen cijfers uit het verleden of die komen uit brancheonderzoeken. Enkele voorbeelden zijn:

- de advertentiekosten per 1000 kopers;

- de ontvangen couponrespons per € 1000 advertentiekosten;

- het aantal vertegenwoordigersbezoeken per dag;

- het percentage orders per 100 vertegenwoordigersbezoeken.

7.6.4 - De analyse van de kosten en de winst

Om te komen tot een goede kosten/winstanalyse, moet men de kosten opsplitsen naar functionele gebieden. Dat wil zeggen: niet een kostenverdeling naar kostensoorten (loonkosten, energiekosten, afschrijvingskosten), maar een onderverdeling naar het doel waarvoor de kosten zijn gemaakt: reclamekosten, voorraadkosten, verpakkingskosten, administratiekosten, verkoopkosten, productiekosten. Vervolgens kan men de kosten met behulp van verdeelsleutels verdelen over verschillende producten, distributiekanalen, afnemerscategorieën en verkooprayons.

Uit deze analyse kan men bijvoorbeeld concluderen dat de verkoop van een bepaald product in zijn totaliteit weliswaar winstgevend is, maar dat de verkoop via een bepaald distributiekanaal juist verliesgevend is. Of dat een bepaald product in zijn totaliteit verliesgevend, maar in bepaalde rayons wel winstgevend is. We noemen een dergelijke analyse een situatieanalyse. Op basis van deze analyse kan men maatregelen nemen om de totale winst te verbeteren door:

- kostenverlaging in de verliesgevende sectoren;

- omzetstimulering in de verliesgevende sectoren;

- eliminatie van de verliesgevende sectoren.

In de praktijk zien we bijvoorbeeld dat ondernemingen een minimum ordergrootte vaststellen waardoor administratie- en transportkosten verlaagd worden. Dit kan betekenen dat men kleinere (verliesgevende) afnemers kwijt raakt.

Meer weten over dit onderwerp? Zie:

Reacties

Er zijn nog geen reacties.Meld je aan met LinkedIn om te reageren