19 - Reclame

Inhoudsopgave

19.0 - Inleiding19.1 - Soorten reclame

19.2 - Reclame en het marketingplan

19.3 - Reclamebeslissingen

19.4 - De bepaling van de reclamedoelgroep

19.5 - De bepaling van de reclamedoelen

19.6 - De bepaling van het reclamebudget

19.7 - De bepaling van de reclamestrategie

19.8 - De bepaling van de reclameboodschap

19.9 - De mediakeuze

19.10 - Het meten van reclame-effecten

19.11 - Het reclamebureau

19.12 - Regelgeving

19.13 - Samenvatting

19.6 - De bepaling van het reclamebudget

19.6.1 Naïeve methode

19.6.2 Pariteitenmethode

19.6.3 Taakstelling

19.6.4 Anticyclisch budgetteren

Nadat voor een bepaald product de reclamedoelgroep en de reclamedoelen zijn vastgesteld, moet voor dat product het reclamebudget worden bepaald. In het vorige hoofdstuk is dat al ter sprake gekomen. In dit hoofdstuk gaan we wat dieper in op een aantal meer specifieke methoden om het reclamebudget te bepalen. Aan de orde komen:

- naïeve methoden:het reclamebudget op basis van een percentage van de geschatte omzet; het reclamebudget op basis van wat men zich kan veroorloven: de sluitpostmethode; het reclamebudget afgestemd op de belangrijkste concurrent;

- het reclamebudget op basis van de totale reclame-uitgaven in de bedrijfstak: de pariteitenmethode;

- het reclamebudget op basis van een taakstelling;

- anticyclisch budgetteren.

19.6.1 - Naïeve methoden

Het reclamebudget op basis van een percentage van de geschatte omzet

Deze methode wordt een naïeve methode genoemd, omdat het budget niet wordt bepaald door een expliciete doel. Het reclamebudget wordt vastgesteld als een percentage van de geschatte omzet in de komende periode (percentage of sales method). Het is een simpele methode en daarom wordt ze vooral in de kleinere ondernemingen (bijvoorbeeld in de detailhandel) veel toegepast. Op grond van marktsituatie en concurrentieoverwegingen kan men het percentage jaarlijks aanpassen. Varianten van deze methode zijn:

- het reclamebudget vaststellen op basis van de omzet van het vorige jaar;

- het reclamebudget van het vorige jaar verhogen of verlagen met een bepaald percentage.

Theoretisch is er een en ander tegen deze methode in te brengen. Zo is er sprake van een verwisseling van oorzaak en gevolg: omzet is onder meer afhankelijk van reclame en niet omgekeerd. Ook kent deze methode geen expliciete afweging van de extra kosten (reclame) die worden gemaakt en de eventuele extra opbrengsten (omzet) die wordt verkregen. In de praktijk heeft deze methode het nadeel dat in tijden van afnemende omzet, als een extra reclame-inspanning in feite nodig is, juist wordt gereageerd met minder reclame.

Het reclamebudget op basis van wat men zich kan veroorloven: de sluitpostmethode

Wat men kan uitgeven, hangt natuurlijk van de inkomsten af. In eerste instantie lijkt deze methode dus een beetje op budgetteren op basis van toekomstige omzet. Maar de schijn bedriegt. Het budget is een sluitpost. Een relatie met een ten doel gestelde omzet is er dus niet. Vergroting van andere ook noodzakelijke uitgaven, bijvoorbeeld voor productontwikkeling, gaat ten koste van het reclamebudget.

Het reclamebudget afgestemd op de belangrijkste concurrent

Bij deze methode probeert men te achterhalen hoeveel de directe concurrent aan reclame uitgeeft. Vervolgens stemt men zijn budget hierop af. Dit is een gevaarlijke methode. Reclame is slechts een deel van de promotiemix en de situatie van de concurrent kan heel erg verschillen qua product, distributie, prijsstelling en persoonlijke verkoop. Imitatie van alleen het reclamebudget is dus geen enkele garantie voor succes. Gegevens over de omvang van het budget van de concurrent worden vaak via zogenoemde knipseldiensten verkregen. Knipseldiensten zijn bedrijven die zich hebben gespecialiseerd in het verzamelen, catalogiseren en kwantificeren van reclame-en advertentiemateriaal.19.6.2 - Pariteitenmethode

Deze methode gaat ook uit van de concurrentie, maar ze is gebaseerd op het feit dat er een verband bestaat tussen reclameaandeel en marktaandeel (rule of competitive parity). Dit verband is onderzocht door J.O. Peckham. Hij vond dat dit verband voor producten die al langer op de markt zijn, 1:1 is. Dit betekent dat bij een gewenst marktaandeel van 20% een aandeel in de totale reclamebestedingen in de bedrijfstak van eveneens 20% nodig is. Deze methode wordt ook wel de share of voice method genoemd. Voor producten in de beginfase van de levenscyclus geldt volgens Peckham een verhouding van 1:2, dat wil zeggen dat voor het bereiken van een marktaandeel van 20% een reclameaandeel van ten minste 40% nodig is.

19.6.3 - Taakstelling

Het reclamebudget op basis van een taakstelling. Dit is de meest juiste benadering. Een gekwantificeerde reclamedoel moet het mogelijk maken op basis van dat doel het hiervoor benodigde budget te bepalen. Hierdoor wordt de reclamemaker gedwongen zich er rekenschap van te geven wat het reclamedoel is en hoe dit het meest optimaal kan worden bereikt. Deze methode sluit aan op het DAGMAR-model.

Voorbeeld: Stel dat het reclamedoel is dat 10% van de marketingdoelgroep het merk binnen een bepaald aantal maanden moet kennen. Men moet dan eerst schatten (ervaring) hoe vaak iemand met een boodschap in contact moet komen, wil hij het merk kennen. Stel dat dit zes keer is.

Stel vervolgens dat een van de twee boodschappen wordt opgemerkt. Dat betekent dat 10% van de doelgroep 2 x 6 = 12 keer moet worden bereikt. Via mediumbereikcijfers (het aantal personen dat is geconfronteerd met het medium) kan men een medium uitzoeken dat 10% van de doelgroep bereikt. Ook de kosten per plaatsing in dit medium zullen bekend zijn. Stel dat deze €5000 bedragen.

Verwezenlijking van het doel zal dan ten minste 12 x €5000= €60.000 kosten.

Op deze benaderingswijze zijn talloze variaties ontwikkeld.

In de praktijk komt men met de hier weergegeven aanpak echter nogal wat problemen tegen wat betreft:

- de bepaling van het gewenste percentage merkbekendheid (of herinneraars of opmerkers); dit percentage moet immers op zich weer worden afgeleid van omzetdoelen;

- de bepaling van het aantal contacten dat nodig is voordat merkbekendheid ontstaat;

- de bepaling van het aantal plaatsingen dat nodig is om tot het gewenste aantal contacten te komen.

Deze factoren hangen immers voor een belangrijk deel af van de soort boodschap, de soort doelgroep en het soort medium. Managementbeoordeling en kennis op basis van ervaring en marktonderzoek spelen bij deze methode een grote rol.

Een ander probleem bij de vaststelling van een reclamebudget wordt veroorzaakt door het carry-over effect van de reclame. Hiermee wordt bedoeld dat reclame ook nog werkt ná de periode waarin de uitgaven ten behoeve daarvan zijn gedaan. Dus in elke nieuw te budgetteren periode is ook sprake van een stuk reclamewerking als gevolg van vroegere reclameuitgaven. Hoe groot dit carry-over effect is, is echter moeilijk te bepalen.

Accountability (verantwoordelijkheid)

Ook op het gebied van reclame wordt de druk op managers steeds groter om doelgericht te werken en rekening en verantwoording af te leggen over de budgetten die ze beheren. Onder accountability verstaan we in dit verband dat de reclamemaker vooraf duidelijk moet maken dat reclamebudget X nodig is om een doelstelling Y te realiseren en dat hij achteraf moet kunnen duidelijk maken in welke mate het doel is gerealiseerd. Dat betekent onder meer dat veel meer energie moest worden gestoken in de kwantificering van de werking van reclame. Door deze ontwikkeling worden promotie- en reclamebudgetten steeds beter bepaald.

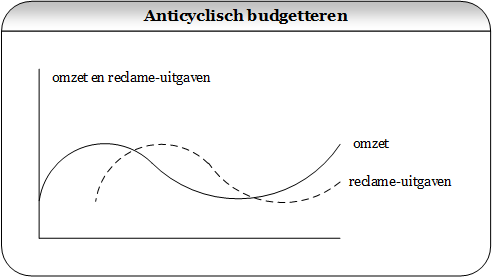

19.6.4 - Anticyclisch budgetterern

Met anticyclisch budgetteren wordt een wijze van budgetteren bedoeld die rekening houdt met schommelingen in de conjunctuur. De redenering is dat in tijden van dalende conjunctuur (dus dalende omzetten) de reclameuitgaven minder of langzamer moeten dalen dan de omzet. Zo werpt men een dam op tegen nog verder teruglopen van de omzet en komt men tegemoet aan een belangrijk bezwaar van de percentage of sales method. Bij een stijgende conjunctuur (dus stijgende omzet) hoeven de reclameuitgaven daarentegen minder snel te stijgen; volgens aanhangers van deze opvatting stijgt de omzet dan ook wel met minder reclame (zie figuur 19.1).

Figuur 19.1 Anticyclisch budgetteren.

Ook stellen voorstanders van anticyclisch budgetteren dat – doordat de meeste ondernemingen niet anticyclisch budgetteren – extra reclame maken in tijden van dalende conjunctuur extra werkt: de reclame valt meer op, omdat anderen minder reclame maken; men heeft een grotere share of voice.

Anticyclisch budgetteren kan verder nog in verband worden gebracht met het eerder genoemde carry-over effect: reclame in slechtere tijden gaat pas werken in betere tijden.

Het grote bezwaar van anticyclisch budgetteren is uiteraard de financiering van de extra uitgaven. Als er weinig wordt verdiend (laagconjunctuur), staat niemand te trappelen om extra uitgaven te doen voor als het straks weer beter gaat. Iedereen is immers bezig met het hoofd financieel boven water te houden.

In de praktijk blijkt echter dat ondernemingen die in een neergaande conjunctuur hun reclameuitgaven niet verlagen maar zelfs verhogen, betere resultaten boeken dan bedrijven die hun reclamebudget verlagen.

Meer weten over dit onderwerp? Zie:

Reacties

Er zijn nog geen reacties.Meld je aan met LinkedIn om te reageren