12 - Groothandels- en detailhandelsmarketing

Inhoudsopgave

12.0 - Inleiding12.1 - Groothandelsmarketing

12.2 - Detailhandelsmarketing

12.3 - Winkelformule

12.4 - Detailhandelsmarketingmix

12.5 - Wheel of retailing

12.6 - Internet als handelsmedium

12.7 - Samenvatting

12.5 - Wheel of retailing

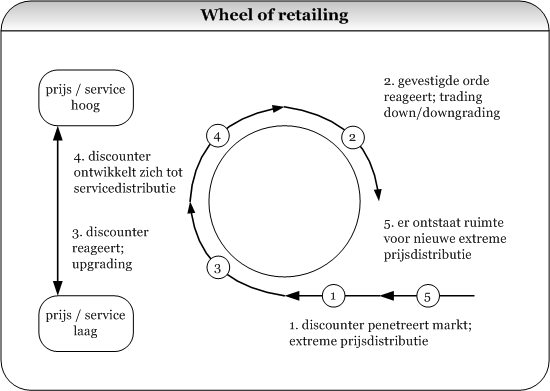

Winkelformules in de detailhandel zijn voortdurend in beweging. Volgens de wheel-of-retailinghypothese begint elke nieuwe winkelformule als prijsconcurrent van de bestaande aanbieders. Als de nieuwe formule succesvol is, ontstaat de neiging de service en de kwaliteit op te voeren (upgrading). Dit leidt tot hogere kosten en uiteindelijk hogere prijzen. De nieuwe winkelformule gaat dus steeds meer lijken op de formules waarmee hij concurreert. Dit wordt nog versterkt doordat van de kant van de bestaande detailhandel reacties volgen om met de nieuwe winkels te kunnen concurreren. Enerzijds voegt men daarom producten met lagere prijzen aan het assortiment toe (trading down). Anderzijds vermindert men het dienstbetoon (downgrading) om zo de winst zoveel mogelijk intact te houden. Inmiddels is de tijd dan weer rijp geworden voor een nieuwe prijsconcurrent. Het onderscheidende karakter van een nieuwe winkel heeft dus een beperkte levensduur. Men spreekt in dat verband – in navolging van de product life cycle– over een retail life cycle.

Nieuwe detailhandelsvormen hebben naast de lagere prijzen ook vaak een breder assortiment (doordat men snellopende producten uit meerdere branches kiest). Het wheel of retailing verklaart zo tevens het verschijnsel branchevervaging.

Als voorbeelden van de werking van het wheel of retailing kunnen worden genoemd: bedieningswinkel - zelfbediening - supermarkt - verbruikersmarkt- shop in the shop. Gebleken is dat de marges van supermarkten en warenhuizen ten tijde van hun ontstaan veel lager waren dan thans het geval is. Dit wordt als bewijs gezien voor de hypothese van het wheel of retailing.Ondernemers openen steeds vaker winkels met meerdere ketens onder één dak, vooral in kleinere gemeenten. Zulke combinatiewinkels trekken meer klanten én houden de voorzieningen in dorpen op peil. In de horeca en foodretail zijn combinatiewinkels al enigszins ingeburgerd. Denk aan hippe woonwinkels met een inpandige koffiesalon, of anders de goedkopere versie: een Gamma met een Subway erin. Taartenzaak Multivlaai en chocolatier Leonidas experimenteren al jaren met combinatiewinkels. Een combinatiewinkel is overigens geen shop-in-shop. Bij een shop-in-shop heeft een retailer een aantal schappen of een speciaal hoekje in de zaak van een ander winkelbedrijf, zoals de Bijenkorf faciliteert. In combinatiewinkels werken retailers (min of meer) gelijkwaardig samen en kunnen ze een groter deel van hun formule kwijt.

Waarom voert de nieuwe winkelformule op den duur zijn dienstbetoon en dus zijn prijzen op? Redenen voor deze upgrading zijn:

- toenemende concurrentie binnen de nieuwe vorm;

- beter concurreren met de nieuwe (lagere) prijzen van de traditionele formules;

- vermindering van agressiviteit door gebleken succes.

Figuur 12.3 Wheel of retailing

Niet alle nieuwe detailhandelsvormen kunnen echter worden verklaard door de hypothese van het wheel of retailing. Boetieks dienden zich bijvoorbeeld juist aan als vormen van service retailing. We zouden de hypothese kunnen uitbreiden met de gedachte dat nieuwe detailhandelsvormen zich richten op niet-vervulde consumentenbehoeften, of die nu zitten aan de kant van lage prijzen of aan de kant van betere service.Trends in de detailhandel

De volgende trends zijn nu zichtbaar:

- Schaalvergroting per verkooppunt en per keten; de eenmanszaken verdwijnen steeds meer;

- Branchevervaging: diepvries kant & klaar maaltijden bij benzinepomp, telefoonkaarten bij AH, treinkaartjes bij Kruidvat, fietsen bij Aldi. Het doel hierbij is om een soort one stop shopping te realiseren;

- Hevige concurrentie die dezelfde A-merken verkopen waarbij er geen verticale prijsbinding meer is;

- noodzaak tot kostenverlaging, waardoor men steeds meer integratie toepast;

- toepassingen van allerlei technieken, zoals zelf scannen en afrekenen, camera's die je handelingen vastleggen zodat je zonder te betalen de winkel kunt verlaten waarbij je aankopen via apps betaald worden.

Richard Baker is een man met wilde ideeën. 'Een visionair leider en een man van de boude uitspraken', aldus een ingewijde. De grootaandeelhouder en voorzitter van het Canadese retailbedrijf Hudson's Bay Company wilde dan ook niets van kritiek weten, toen hij in 2016 - V&D was net omgevallen - het plan lanceerde om in Nederland tientallen luxe warenhuizen te openen. Volgens Baker bood Nederland een unieke kans. Hier kon hij in één klap een volledig nieuwe keten van warenhuizen neerzetten. Het warenhuis van de toekomst, dat hij dan later ook in andere landen zou kunnen introduceren. Het warenhuis zou zich profileren met een hoog niveau van klantvriendelijkheid. 'Hosts' moesten de klant welkom heten. Medewerkers werden getraind om de klant 'memorabele momenten' te bezorgen. Baker stelde zelfs voor om het warenhuis alleen toegankelijk te maken voor leden. De bouw van een reusachtige winkel op een steenworp afstand van de Amsterdamse Bijenkorf zorgde voor lichte paniek.

Dat bleek niet nodig., want al tien dagen na de opening was duidelijk dat de Canadezen de plank hadden misgeslagen. De klanten kwamen wel kijken maar ze kochten niets. En kwamen ook niet terug. Een deel van de bezoekers hoopte op een hippe, frissere versie van V&D, maar zij kregen een warenhuis dat soms nog duurder was dan de Bijenkorf. Een paar glitterlaarzen voor dik duizend euro, dat was te veel van het goede.

Er was een winkel opgetuigd met een opstapeling van retailfouten. Te veel dure producten, te weinig 'experience', geen dynamische afwisseling van stapels witte hemden en één of twee speciale hemden, geen geld voor een klantenkaart of voor slim datagebrui. Het allerbelangrijkste gebrek was het serviceniveau. Voor de winkels moest Hudson's Bay duizenden echte gastheren en gastvrouwen uit de markt zien te halen. Dat is onvoldoende gelukt.

Hudson's Bay heeft de winkels in Nederland gesloten.

Meer weten over dit onderwerp? Zie:

Reacties

Er zijn nog geen reacties.Meld je aan met LinkedIn om te reageren